현금흐름표(2)

우리는 이전 포스팅에서

일정기간 동안의 기업의 현금흐름을

나타내는 재무제표인

현금흐름표의 개념에 대해서 알아보았다.

이번 시간에는 실제 재무제표를 보며

현금흐름표의 3가지 현금흐름인

영업활동으로 인한 현금흐름,

투자활동으로 인한 현금흐름,

재무활동으로 인한 현금흐름에 대해서

알아보는 시간을 갖도록 하자.

들어가기에 앞서

*이전 포스팅과 연결되는 부분이 많습니다*

*이전 포스팅을 보고 오는 것을 권장합니다*

https://kyungseoisfree.tistory.com/15

재무제표 보는법 14.현금흐름표

현금흐름표 우리는 이전 포스팅에서 손익계산서의 개념을 바탕으로 건전한 기업을 선별할 수 있는 여러 지표들을 알아보며 손익계산서를 마무리하였다. 이번 시간에는 일정기간 동안의 기업의

kyungseoisfree.tistory.com

영업활동 현금흐름

우선 가장 중요한 영업활동으로

인한 현금흐름이다.

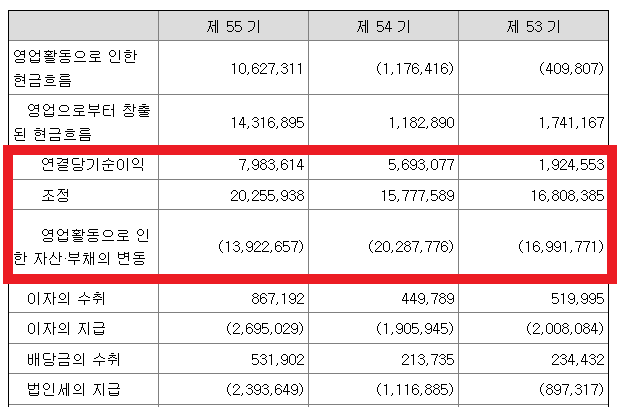

제55기를 보면서 분석을 해보자.

영업활동으로 인한 현금흐름을 보면

54기, 53기와는 달리

10,627,311으로 양수를 기록하고 있다.

(괄호 표시된 숫자는 음수를 의미한다)

영업통장에 들어온 현금이

나간 현금보다 많다는 것을 의미한다.

해당 숫자가 어떻게

도출됐는지 천천히 알아보자.

첫 시작은 당기순이익이다.

당기순이익은 손익계산서

부분에서 배운 개념이다.

7,983,614로 기록돼 있다.

두 번째로 볼 것은 조정이다.

여기서 조정이란

현금유출이 없는 비용을 더하고

현금유입이 없는 수익을 뺀 것

을 의미한다.

현금유출이 없는 비용과

현금유입이 없는 수익?

감이 잘 잡히지 않는가?

현금유출이 없는 비용의

대표적인 예는 감가상각비가 있다.

감가상각비가 비용은 맞지만

더해주는 이유는 간단하다.

현금이 나가지 않았기 때문이다.

혹시 감가상각비가 뭔지

잘 기억이 나질 않는가?

참고 바란다.

https://kyungseoisfree.tistory.com/5

재무제표 쉽게 보는 법 4.비유동자산

비유동자산 우리는 이전 포스팅에서 재무제표 보는 법을 알기 위해 유동자산을 당좌자산과 재고자산으로 구분해 보았다. 또한 재고자산이 팔리는 속도를 구할 수 있는 재고자산회전율 공식도

kyungseoisfree.tistory.com

또한 현금유입이 없는 수익의 대표적인 예는 금융자산 평가차익이 있다.

금융자산 평가차익이란

과거 구매한 금융자산의 가치와

현재 가치의 차이만큼의 이익을 뜻한다.

예를 들어 A 기업이 1억 원에 매수했던

B 기업의 주식이 현재 10억 원이다.

그러나 해당 주식을 매도하지 않는다면

A 기업에게 9억 원의 차익 현금이

들어오지 않기 때문에

해당 수익은 현금유입이 없다.

따라서 현금흐름표에서는

해당 수익을 빼는 것이다.

현금이 들어오지 않았기 때문이다.

이처럼 현금유출이 없는 비용과

현금유입이 없는 수익을 총합하니

20,255,938이 나왔다.

조정이 꽤나 많은 비중을

차지하는 것을 알 수 있다.

세 번째로 볼 것은

영업활동으로 인한 자산/부채의 변동이다.

영업활동으로 인한 자산/부채의 변동이란

말 그대로 영업활동을 위해 구매한 자산이나 빌린 부채의 잔액 변동을 의미한다.

자산을 구매하거나 부채를 갚았다면

현금이 빠져나갈 것이며

자산을 팔았다면 현금이 들어올 것이다.

상세 내용을 알고 싶다면

주석에서 확인 가능하다.

여기까지 설명한 3가지 항목의 총합이 바로

영업으로 창출된 현금흐름이다.

14,316,895로 기록돼 있다.

이제 여기서 이자, 배당금, 법인세를

더하거나 빼면

드디어 영업활동으로 인한

현금흐름이 나온다.

10,627,311로 기록돼 있다.

영업활동 현금흐름은

기업의 핵심적인 현금흐름이므로

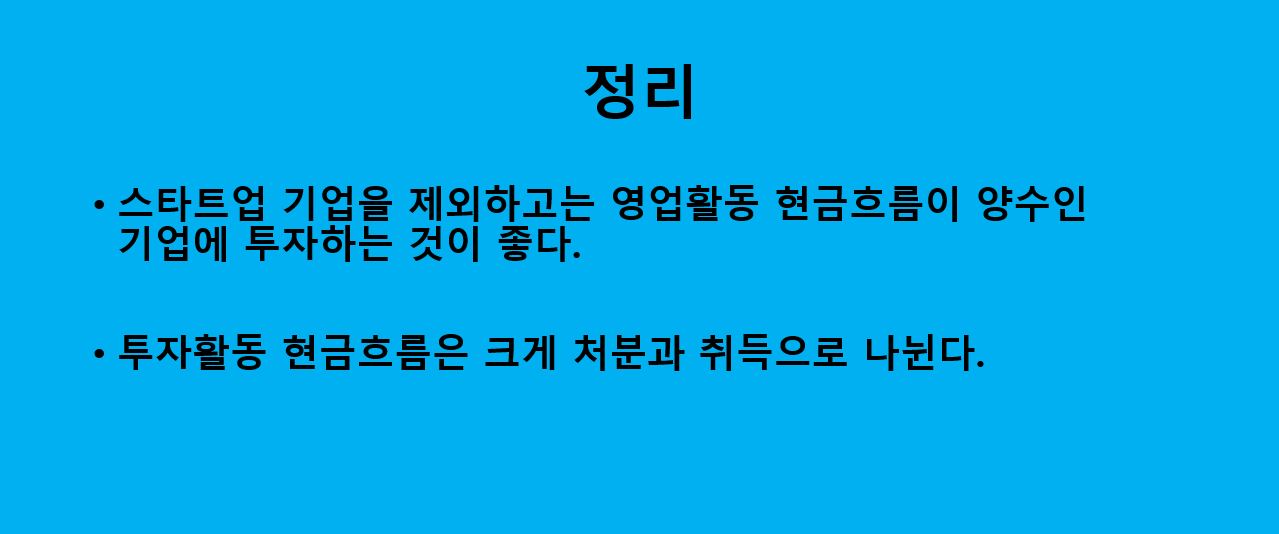

스타트업 기업을 제외하고는

양수인 것이 좋다.

스타트업 기업을 제외하는 이유는

다음 포스팅에서 자세히 다룰 예정이다.

반드시 기억해 두자.

스타트업 기업을 제외하고는 영업활동 현금흐름이 양수인 기업에 투자하는 것이 좋다.

투자활동 현금흐름

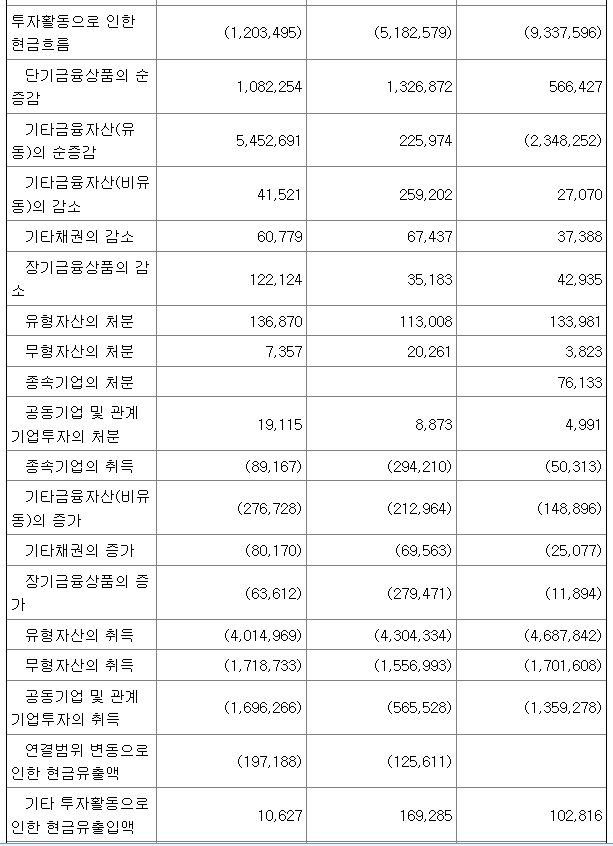

이제는 투자활동 현금흐름이다.

겉보기에는 영업활동 현금흐름보다

항목이 훨씬 많아

어려워 보이지만 별거 없다.

위에 보이는 많은 항목들은

사실 2가지 중 하나다.

처분, 취득

처분이란 기업이 가지고 있었던

무언가를 팔았다는 말이므로

당연히 현금이 들어올 것이다.

반대로 취득은 기업이 가지고 있지 않았던 무언가를 구매했다는 말이므로

당연히 현금이 빠져나갈 것이다.

위 현금흐름표를 다시 보자.

채권 또는 금융상품의 증가는

항상 음수로 기록되며

채권 또는 금융상품의 감소는

항상 양수로 기록돼 있다.

그 이유는 당연하다.

증가는 취득, 감소는 처분이기 때문이다.

반드시 기억해 두자.

투자활동 현금흐름은 크게

처분과 취득으로 나뉜다.

재무활동 현금흐름

마지막으로 재무활동 현금흐름이다.

이 또한 항목이 많아 어려워 보이지만

간단히 정리 가능하다.

차입, 상환, 배당금정도만 확인하면 된다.

차입은 빌린 돈 이므로 현금이 들어오고

상환은 갚은 돈 이므로 현금이 나간다.

배당금은 주주에게 이익을 분배하는 것으로 현금이 나간다.

여기서 한 가지 의문이 들 수도 있다.

영업활동 현금흐름에 배당금 항목이

있었는데 이러면 중복 아닌가?

분명 영업활동 현금흐름에도

배당금 항목이 있었다.

그러나 자세히 보면

배당금의 수취라고 적혀있다.

배당금을 지급하는 것이 아닌

받는 뜻의 수취다.

헷갈리지 않도록 주의하자.

위 항목들을 모두 더하고 빼니

-1,324,499가 나왔다.

이번년도 재무통장의 현금흐름은

-라는 뜻이다.

기말 현금성자산 도출

우리가 구한 3가지 현금흐름의 총합을

기초의 현금잔액(제54기)에 더하면

기말의 현금잔액이 나온다.

이를 통해 이 기업은

이번 년에 작년보다

현금이 8,069,325 만큼 증가해

20,864,879가 된 것을 알 수 있다.

그렇다면 우리는 이 지표를

어떤 방법으로 분석해야

투자에 적합한 기업을 찾을 수 있을까?

해당 방법은 다음 포스팅에서

알아보도록 하자.

정리

이번 포스팅에서는 현금흐름표의

3가지 현금흐름에

대해서 알아보았다.

다음 포스팅에서는 위 개념을 이용하여

투자에 적합한 기업을

선별하는 방법에 대해서

알아보는 시간을 갖도록 하자.

'경제 이야기 > 재무제표' 카테고리의 다른 글

| 재무제표 보는법 17.자본변동표 (1) | 2023.06.05 |

|---|---|

| 재무제표 보는법 16.현금흐름표(3) (0) | 2023.05.30 |

| 재무제표 보는법 14.현금흐름표 (0) | 2023.05.25 |

| 재무제표 보는법 13.손익계산서(2) (0) | 2023.05.08 |

| 재무제표 보는법 12.손익계산서(1) (0) | 2023.05.08 |