유동자산

우리는 이전 포스팅에서 재무제표 보는 법을 알기 위해 자산을 유동자산과

비유동자산으로 구분하였다.

구분 기준은 '1년 이내'였다.

이번 포스팅에서는 유동자산을

조금 더 세분화하여

당좌자산, 재고자산으로 나누어 살펴보자.

들어가기에 앞서

*이전 포스팅과 연결되는 부분이 많습니다*

*이전 포스팅을 보고 오는 것을 권장합니다*

https://kyungseoisfree.tistory.com/3

재무제표 쉽게 보는 법 2.회계등식-자산

*이전 포스팅 내용과 연결되는 부분이 많습니다* *이전 포스팅을 보고 오시는 것을 추천드립니다* https://kyungseoisfree.tistory.com/2 재무제표 쉽게 보는 법, 1.회계등식 재무제표 보는 법을 배워야 하

kyungseoisfree.tistory.com

유동자산-당좌자산

유동자산은 1년 이내에 현금화할 수 있는

자산이라고 이전 포스팅에서 알아보았다.

그렇다면 기업 입장에서 유동자산의 종류는 무엇이 있을까?

1. 현금이 있다.

현금화할 과정도 필요 없기 때문에

유동자산의 큰 형님이라고 볼 수 있다.

2. 단기투자자산이 있다.

회사도 재테크를 하지 않겠는가?

주식, 채권 등 회사가 투자하는

여러 금융상품들이 있을 것이다.

그중 만기일이 1년 이내의 것들을 통칭한다.

3. 매출채권이 있다.

거래업체에 물건을 공급 후

외상으로 받는 돈이 있을 것이다.

여기서 많은 사람들이 매출채권을 미수금과 동일시 여기는 경우가 있는데

매출채권과 미수금은 엄연히 다른 뜻이다.

매출채권과 미수금 모두

'받아야 하는데 아직 못 받은 돈'을

의미하지만 뭐가 다를까?

'번 돈의 출처가 회사의 영업활동인가?'를

기준으로 생각하면 쉽게 구분할 수 있다.

회사의 영업활동과 관련된

못 받은 돈은 매출채권,

회사의 영업활동과 관련 없는

못 받은 돈은 미수금

어떤가 쉽지 않은가?

그렇다면 여기서 예시를 하나 들어보겠다.

화장품 제조 업체인 A 기업은

아직 저번 달 사무실 임대료를 받지 못했다.

여기서 사무실 임대료는 매출채권일까,

미수금일까?

여기까지 이해가 됐다면 이제 기업입장에서 한 가지 생각을 해보자.

기업입장에서 외상값을 너무 늦게 받는다면 어떻게 될까?

외상값을 받을 동안 기업의 자금흐름은 바닥을 칠 것이고

이는 기업의 안정성에 지대한 영향을 미칠것이다.

이처럼 매출채권 회수 속도는 기업의 가치에 큰 영향을 미친다.

그렇다면 기업에 투자하려는 투자자들은 무엇을 알고싶어할까?

'이 기업이 얼마나 매출채권을 빨리 회수하는지 알고 싶어'

'그래야 이 기업이 안전한지 알 수가 있지'

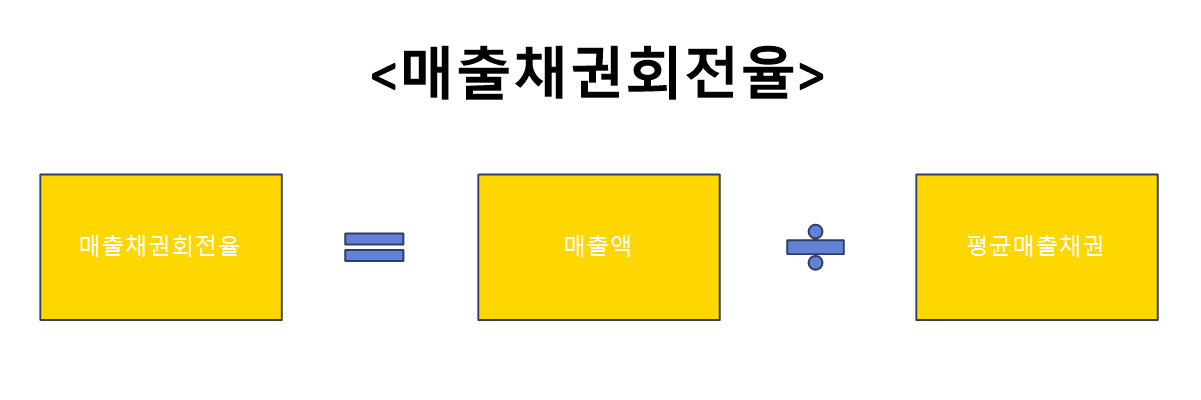

그래서 탄생한 지표가 바로 매출채권회전율이다.

매출액:판매된 재고자산의 가격

평균매출채권:올해와 작년 매출채권의 평균

굉장히 직관적인 공식이다.

외상금액(평균매출채권) 대비 매출액을 나타낸 공식이다.

당연히 외상금액이 많으면 회전율은 줄어들 것이고

외상금액이 적으면 회전율은 높아질 것이다.

매출채권회전율이 높아야

기업입장에서 좋은 상황인 것이

직관적으로 느껴지는가?

그러나 매출채권회전율 만으로는

객관적인 데이터를 얻을 수 없다.

동종 업계와 해당 회전율을 비교하여

외상값 받는 속도를 가늠할 수 있지만

우리는 객관적인 외상값 수령 속도를 원하기 때문이다.

그래서 나온 공식이 매출채권회전일수다.

365일에 매출채권회전율을 나누면

외상값을 며칠 만에 전부 받는지

파악할 수 있다.

만약 매출채권회전율이 5가 나왔다면

매출채권회전일수는 365/5 = 73이 나오며

이는 외상값을 모두 받는데

총 73일이 걸린다는 것을 의미한다.

매출채권에 대한 설명이 길었다.

정리를 해보자면

위 3가지 유동자산

(현금/단기투자자산/매출채권)이

당좌자산의 대표 격에 속한다.

당좌자산은 유동자산 중 현금화 과정이

매우 빠른 자산들을 통칭한다.

반드시 알아두자.

당좌자산은 현금화 과정이

매우 빠른 자산이며

대표적으로 현금, 단기투자자산, 매출채권 등이 있다.

유동자산-재고자산

그렇다면 당좌자산에 비해 현금화 과정이

복잡한 자산은 무엇으로 부를까?

골칫덩이 자산인 재고자산에 대해 알아보자.

재고자산이란 무엇일까?

재고를 생각하면 창고에 쌓여있는

팔리지 않는 물건들이 떠오르지 않는가?

제품을 만들기 위한 원재료, 소모품, 완제품 모두 재고자산이다.

재고자산은 팔리기 전까지

계속 재고자산이며

외상으로 판매가 되면 매출채권,

즉시 현금으로 거래되면 현금자산으로

변경된다.

팔리면 돈이 되는 물건이기 때문에

기업 입장에서는 꼭 필요한 자산이다.

그러나 재고자산의 가장 큰 문제는

팔리지 않는다면 계속 창고에

박혀있어야 한다는 것이다.

재고가 너무 많아지면 재고를

보관할 장소 대여비,

재고를 관리할 관리비 등등

재고 조절에 실패하면 재고는

돈 먹는 하마가 돼버린다.

그렇다고 재고가 너무 적어지면?

이러면 또 문제가 발생한다.

불티나게 팔리는 물건의 재고가 없다면

기업 입장에서는 못 파는 수량만큼

돈을 벌 기회를 잃는다.

그렇다면 어떻게 적정재고를

유지할 수 있을까?

재고자산이 어느 정도의 속도로 팔리는지

알 수 있다면

해당 속도에 근거하여

재고 수량을 맞출 수 있을 것이다.

그래서 나온 지표가 재고자산회전율이다.

재고자산회전율 & 재고자산회전일수

재고자산회전율은

재고자산이 팔리는 속도를 알 수 있다.

공식은 다음과 같다.

매출원가: 판매된 재고자산의 원가

평균재고자산: 올해와 작년 재고자산의 평균

이 또한 굉장히 직관적인 공식이다.

팔리지 않은 재고(평균재고자산) 대비

팔린 재고(매출원가)가 얼마나 높은지

알려주는 공식이다.

해당값이 높으면 재고가 잘 팔린다는 뜻이고

낮으면 재고가 쌓인다는 뜻이라는 것이

직관적으로 이해가 되는가?

그러나 재고자산회전율 만으로는

객관적인 데이터를 얻을 수 없다.

동종 업계와 해당 회전율을 비교하여

상대적 재고 판매 속도를 가늠할 수 있지만

우리는 객관적인 재고 판매 속도를

원하기 때문이다.

그래서 나온 공식이 재고자산회전일수다.

365일에 재고자산회전율을 나누면

재고가 며칠 만에 전부 팔리는지

파악할 수 있다.

만약 재고자산회전율이 5가 나왔다면

재고자산회전일수는 365/5 = 73이 나오며

이는 재고가 모두 팔리는데

총 73일이 걸린다는 것을 의미한다.

반드시 기억해 두자.

365에 재고자산회전율을 나누면

재고가 모두 팔리는 데 걸리는 시간을

구할 수 있다.

오늘 배운 내용을 적용하여

재무제표 보는 법

실제 재무제표를 통해

오늘 배운 내용을 복습해 보자.

기업 A의 재고자산과 매출원가를 이용하여

기업 A의 재고자산회전일수를 구하면?

.

.

.

.

.

.

.

.

정답:약 100일

정리

다음 포스팅에서는 비유동자산을

자세히 파헤쳐보자.

'경제 이야기 > 재무제표' 카테고리의 다른 글

| 재무제표 쉽게 보는 법 6.회계등식-부채 (0) | 2023.04.21 |

|---|---|

| 재무제표 쉽게 보는 법 5.다트 전자공시 이용하기 (0) | 2023.04.18 |

| 재무제표 쉽게 보는 법 4.비유동자산 (0) | 2023.04.16 |

| 재무제표 쉽게 보는 법 2.회계등식-자산 (2) | 2023.04.12 |

| 재무제표 쉽게 보는 법, 1.회계등식 (0) | 2023.04.11 |